Google Payをやっと導入して、サイフを持たない暮らしに近づきました。

普段、Google Pay、クレジットカードで普段のお金を管理しています。最近スマホをおサイフケータイ対応に変えて、Google Payを利用してみると、かなり便利。

前はクレジットカードを中心に生活をしていたのですが、Google Pay導入機会にクレジットカード戦略を考えなおしました。

クレジットカードは3枚

クレジットカードは3枚所有しています。メインは楽天カードで、サブがビックカメラSuicaカード、三井住友カード ナンバーレスです。

- 楽天カード

- ビックカメラSuicaカード

- 三井住友カード ナンバーレス

昔はもっといろいろ持っていましたが、楽天カードを中心とした方法で楽天経済圏に取り込まれる方法にしました。

三井住友カード ナンバーレスは、最近、SBI証券で三井住友カード ナンバーレスの利用が開始されるとの話を聞きつけて、発行しました。このカードは基本的には投資用になります。

クレジットカードはGoogle Payに集約

lクレジットカードは、楽天カード、三井住友カード ナンバーレスの2枚をGoogle Payに登録しています。ビックカメラSuicaカードは、Google PayでSUICAへのチャージができないので登録していません。

iDとQUICKPayは下記の通り、紐づけています。

- iD : 三井住友カード ナンバーレス

- QUICPay : 楽天カード

- SUICA : ビックカメラSuicaカード

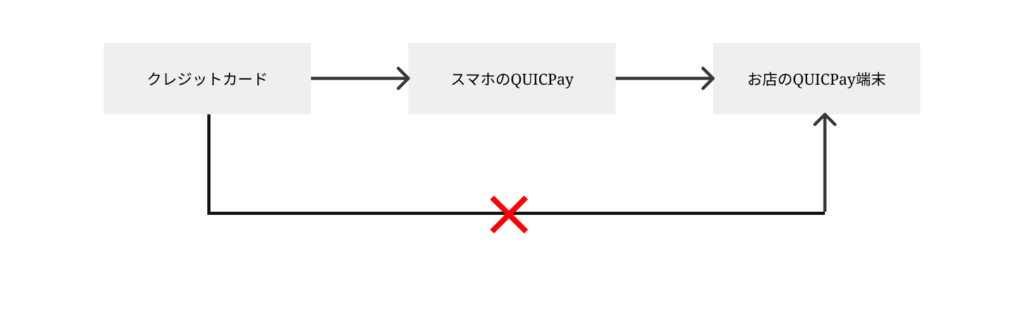

iDとQUICPayの仕組みを理解が難しかったので図にしました。

クレジットカード単体ではお店の端末と通信する機能がないので、そこの部分をQUICPayが代わりに担ってくれているという感じでしょうか。

クレジットカード毎にiDかQUICPayの規格かは決まっているので、ユーザーは選択する必要はありません。ユーザーはクレジットカードを登録するだけで、Google Payが勝手にiD or QUICPayに紐付けてくれます。

複数ののクレジットカードを登録すると、メインをどれにするのかを設定できます。何も選択しないので、タッチするとメインのクレジットカードが選択されます。

僕の場合は、iDとQUICPayは1枚のクレジットカードなので、それぞれがメインカードになっています。

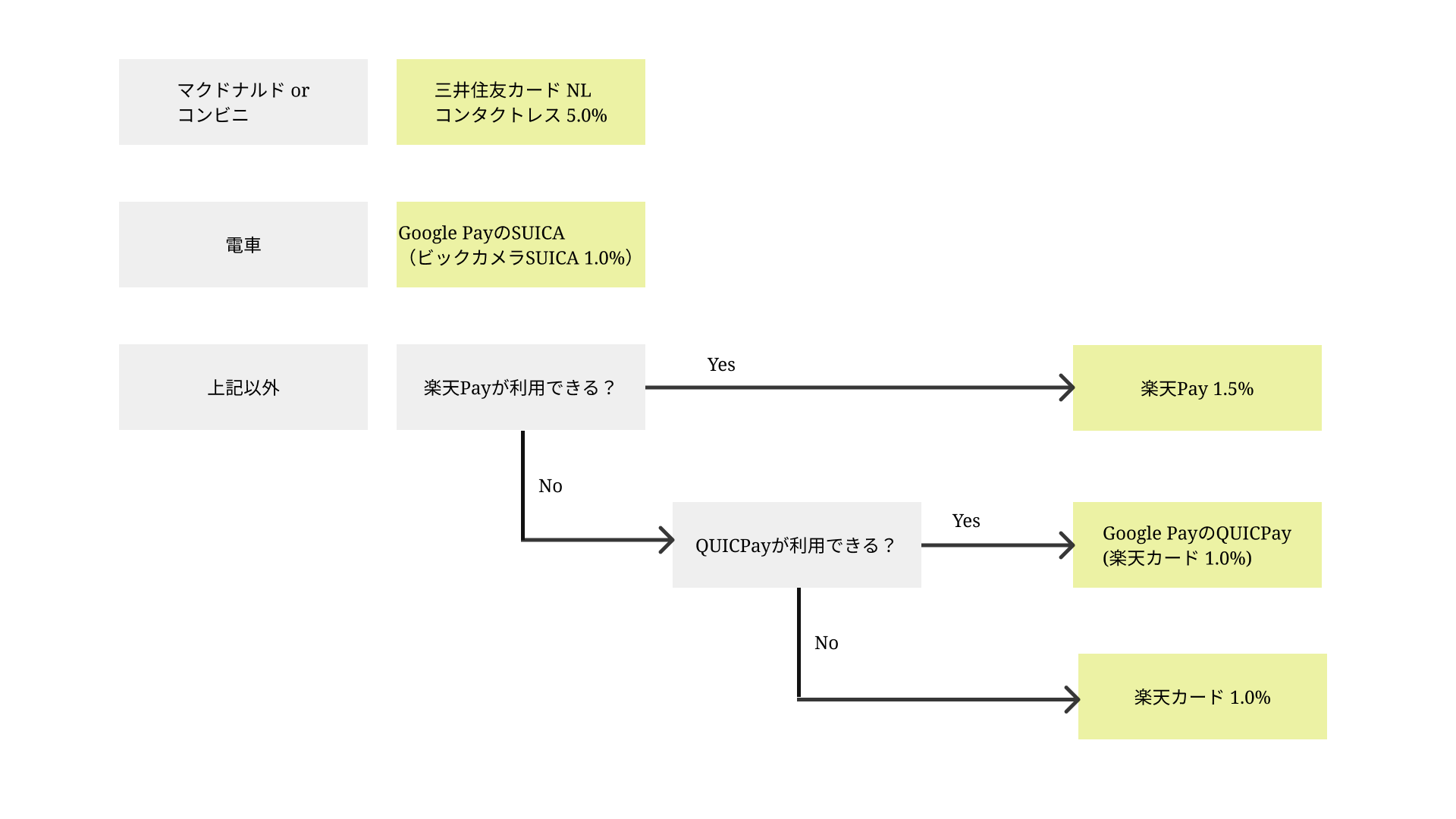

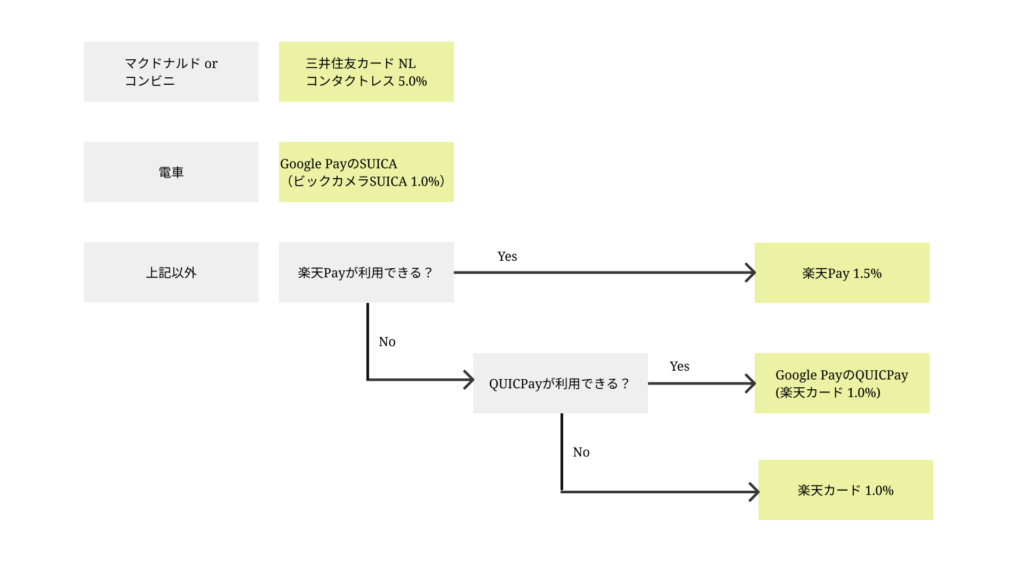

外で支払いする際のルール

会計するときに、ちょっと悩むようになりました。

こんな感じのことを毎回考えています。そして毎回わけがわからなくなります。

もう少し時間が経てばもっとスムーズに意思決定ができるではないですかね。

投資信託の買付ルール

私は投資信託はSBI証券で管理しています。なので、毎月5万円までは三井住友カード ナンバーレスで0.5%貰えるので、スイッチします。また、楽天証券では毎月5万まで1%のポイントが貰えるので、5万円までを投資信託で買付ています。

ふたつ合わせて10万円までポイントがつく計算で、それ以上を投資に回せる時は今まで通りSBI証券で買い付けます。管理のために証券会社をまとめたいのですが、それはマネーフォワードに任せています。

- 楽天証券での投資信託買付:楽天カード

- SBI証券での投資信託の買付:三井住友カード ナンバーレス

スマホだけで出かけられる

Google Payにしてから、財布を持たずにスマホだけで出かけることが多くなりました。最悪クレジットカードなくてもどうにかなりますからね。QUICPayが使えなくても、SUICAなら使えるお店は多いので、そんな時はGoogle PayのSUICAを利用。

財布を持たないだけで、ちょっと軽くなった気分になりますよ。